退貨物品的平均價格¶

平均成本估值 (AVCO)是一種存貨估值方法,以一個時期內購買或生產的貨物總成本,除以在庫物品的總數,計算得出估計平均成本。存貨估值可用於:

反映公司資產的價值;

追蹤尚未售出的貨品數量;

為尚未產生利潤的商品計算貨幣價值;

報告整個季度的貨物流向情況。

由於 AVCO 使用加權平均法評估成本,因此非常適合只大量銷售幾種不同產品的公司。在 Odoo 系統中,每次為產品收貨時,成本計算分析都會 自動更新 。

因此,當貨物退回供應商時,Odoo 會自動產生會計記項,以反映庫存估值的變化。不過,Odoo 不會 自動更新 AVCO 的計算,因為 有可能造成與庫存估值不一致。

備註

本文針對特定的使用案例,只供理論性的參考。有關如何設置及使用 AVCO 的指示,請參閱 庫存估值配置 說明文件。

配置¶

要對某項產品使用平均成本法庫存估值,請前往 ,並選擇要使用 AVCO 估算成本的產品類別。在產品類別頁面,將 成本計算方法 設為 平均成本(AVCO),並將 庫存估值 設為 自動。

也參考

使用平均成本估值¶

平均成本法會在倉庫為產品收貨時,調整庫存估值。本節將解釋其運作原理,如果你已了解原理,可直接跳至 退貨回供應商使用案例 部份。

算式¶

當有新的貨品送到,系統會根據算式,重新計算每項產品的最新平均成本:

舊數量 :庫存在新到貨物收貨前的產品數量;

舊平均成本 :根據上一次庫存估值計算得出的單件產品平均成本;

到貨數量 :新到貨物的產品數量;

采购价:接收产品时的产品估计价格(因为供应商账单可能稍后到达)。该金额不仅包括产品价格,还包括附加费用,如运费、税金和 落地成本。收到供应商账单时,该价格将被调整;

最終數量 :庫存移動完成後的在庫貨品數量。

重要

產品離開倉庫時,其平均成本 不會 改變。有關平均成本估值為何 不會 調整的原因,請閱讀 此說明。

計算平均成本¶

要理解產品的平均成本會如何隨每次裝運操作而變化,請看看下表的倉庫操作及庫存移動。每項操作都以例子形式,說明平均成本估值是如何受到影響。

操作 |

到貨價值 |

庫存價值 |

在庫數量 |

平均成本 |

|---|---|---|---|---|

$0 |

0 |

$0 |

||

收到 8 張桌子,每張 $10 |

8 × $10 |

$80 |

8 |

$10 |

收到 4 張桌子,每張 $16 |

4 × $16 |

$144 |

12 |

$12 |

發貨運送 10 張桌子 |

-10 × $12 |

$24 |

2 |

$12 |

Exercise

首先閱讀「收到 8 張桌子,每張 $10」的範例,確保理解上述計算。

一開始時,產品庫存數量為 0,因此全部價值都為 $0。

第一個倉庫操作是為 8 張桌子收貨,每張價格為 $10。系統會使用 算式 計算平均成本:

因為桌子的 到貨數量 是

8,而每張桌子的 採購價格 為$10,因此,分子的庫存價值計算得出

$80;$80除以要儲存的桌子總數8;所以

$10便是第一批到貨桌子每張的平均成本。

要在 Odoo 中驗證這一點,可在 採購 應用程式中,訂購 8 件新產品「 桌子 」,而且不作任何庫存移動。桌子的單價會是 $10。

在產品表單的 一般資訊 分頁,在表格的 產品類別 欄位內,按一下 ➡️ (箭嘴) 圖示,開啟 外部連結 以編輯產品類別。將 成本計算方法 設為 平均成本(AVCO),並將 庫存估值 設為 自動。

之後,返回採購訂單,按一下 確認訂單 ,再按 收取產品 確認收貨。

下一步,前往 ,查看接收產品操作所產生的庫存估值記錄。在下拉式選單中,選擇 桌子 ,然後查看 估值

層 的 總價值 直欄(特定時間點的庫存估價 = 在庫數量 × 單價)。庫存中的 8 張桌子,總價值為 $80。

小訣竅

若產品類別的 成本計算方法 設為 AVCO,產品的平均成本也會在產品頁面本身的 一般資訊 分頁內的 成本 欄位中顯示。

產品交付及送貨(使用案例)¶

至於出貨方面, 出貨產品對平均成本估值 是沒有影響的。雖然平均成本估值不會重新計算,但由於產品已從庫存中移除,並交付至客戶所在地,因此庫存價值仍會減少。

Exercise

為顯示平均成本估值並不會重新計算,請參閱「交付 10 張桌子」的例子。

由於要向客戶送遞 10 張桌子,所以 進貨數量 為

-10。計算會採用之前的平均成本($12),代替供應商的 採購價格 ;進庫價值 是

-10 × $12 = -$120;舊的 庫存價值 (

$144)會與新的 庫存價值 (-$120)相加,得出$144 + -$120 = $24;在

12張桌子運出10張後,只剩下2張桌子。因此,目前的 庫存價值 ($24)會除以庫存數量(2);$24 ÷ 2 = $12,與上次操作的平均成本相同。

若要在 Odoo 系統內驗證這一點,可前往 銷售 應用程式,執行銷售 10 張桌子,驗證送貨,然後前往 查看庫存估值記錄。在最上層的估值層,運出 10 張桌子會令產品價值減少,變化為 -$120 。

請留意: 庫存估值記錄未有計及此次銷售的收入,因此這一項減值並非公司損失。

將物品退回供應商(使用例子)¶

使用 AVCO 方式為產品估值時,估值價格可能與支付給供應商的價格不同,Odoo 會以特別方式處理相關退貨物品。

產品會按原本的採購價格退還給供應商,不過:

內部成本估值保持不變。

上述的 示例 會變成這樣:

操作 |

數量 × 平均成本 |

庫存價值 |

在庫數量 |

平均成本 |

|---|---|---|---|---|

$24 |

2 |

$12 |

||

退還以 $10 購買的 1 張桌子 |

-1 × $12 |

$12 |

1 |

$12 |

換言之,Odoo 將退回供應商的產品,視為另一種形式的產品出庫。對 Odoo 系統而言,由於桌子的單位價值為 $12,因此產品退回時,庫存價值會相應減少 $12 ;而最初的採購價格 $10 已與桌子的平均成本無關。

Example

若要退回以 $10 價格購買的一張桌子,請前往 庫存 應用程式,找出在 練習 1 中,購買 8 張桌子的收貨操作。方法是前往 庫存概覽,按一下 收貨,然後選擇所需項目。

之後,在已驗證的送貨單上,按一下 退貨,並在反向轉移視窗中,將數量修改為 1 。這樣會為該張桌子建立一項出庫運輸。選擇 驗證 以確認出貨。

返回 ,查看這項出貨如何使庫存價值減少了 $12。

清除出庫產品的庫存估值錯誤¶

為運出貨物重新計算平均成本估值時,公司的庫存數量可能會出現不一致。

要理解這項錯誤,請參考下表的情況:公司已運送 1 張桌子給客戶,另一張桌子以採購價退回供應商。

操作 |

數量 × 價格 |

庫存價值 |

在庫數量 |

平均成本 |

|---|---|---|---|---|

$24 |

2 |

$12 |

||

向客戶運送 1 件產品 |

-1 × $12 |

$12 |

1 |

$12 |

退回 1 件最初以 $10 購買的產品 |

-1 × $10 |

$2 |

0 |

$12 |

在最後一項操作中,雖然桌子的庫存已是 0 張,但桌子庫存的最終估值,竟變成了 $2 。

正確方法

使用平均成本為退貨進行估值。這並不表示公司當初用 $10 購買的產品,可以換回 $12;而是以 $10 退回的產品,其內部估值的價值為 $12。庫存價值的變化,代表價值 $12 的產品,不再計入公司資產。

英式(Anglo-Saxon)會計¶

除使用 AVCO 外,使用 英式(Anglo-Saxon)會計 的公司,也會有一個暫存賬戶,用於追蹤支付給供應商的金額。供應商交付訂單時, 庫存價值 會根據入庫產品的供應商價格而增加。暫存賬戶(稱為 庫存輸入 )會貸記相關價值,並只會在收到供應商賬單後,才進行對賬。

下表反映日記賬記項及賬戶。未收到供應商賬單時, 庫存輸入 賬戶會暫存用於支付供應商的款項。若退貨產品的 估值 與採購價格之間存在價格差異,為了平衡賬目,需要建立一個 價格差異 賬戶。

操作 |

庫存輸入 |

價格差異 |

庫存價值 |

在庫數量 |

平均成本 |

|---|---|---|---|---|---|

$0 |

0 |

$0 |

|||

收到 8 張桌子,每張 $10 |

($80) |

$80 |

8 |

$10 |

|

收到供應商賬單,金額 $80 |

$0 |

$80 |

8 |

$10 |

|

收到 4 張桌子,每張 $16 |

($64) |

$144 |

12 |

$12 |

|

收到供應商賬單,金額 $64 |

$0 |

$144 |

12 |

$12 |

|

向客戶交付 10 張桌子 |

$0 |

$24 |

2 |

$12 |

|

退回以 $10 採購的 1 張桌子 |

$10 |

$2 |

$12 |

1 |

$12 |

收到供應商退款 $10 |

$0 |

$2 |

$12 |

1 |

$12 |

產品收貨¶

摘要¶

為產品收貨時,Odoo 會預先按收貨物品的價格,將相應金額撥入一個 負債賬戶 ,即 庫存輸入 ,確保公司能夠支付採購貨物的款項。之後,收到賬單時,暫存賬戶的金額便會轉入 應付款項 。轉入此賬戶表示賬單已支付。收到供應商賬單後, 庫存輸入 會即時進行對賬。

庫存估值是計算每種庫存產品內部估值的一種方法。由於產品的 估值價格 與實際的 採購價格 之間會有差異,因此 庫存估值 賬戶的賬項,與 庫存輸入 賬戶的貸記及借記操作無關。

要理解這一切,請細閱下文的闡述。

產品收貨時賬目平衡¶

在此示例中,公司的產品 桌子 最初的庫存數量為零,其後從供應商收到 8 張桌子:

庫存輸入 賬戶會暫存欠供應商的貸記款項

$80。此賬戶的金額與庫存價值無關。價值

$80的桌子 入庫 ( 庫存價值 賬戶 借記$80),及必須為已收貨的產品支付

$80( 庫存輸入 賬戶 貸記$80)。

在 Odoo 系統內¶

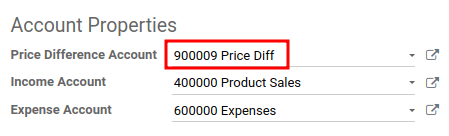

為使用 AVCO 成本計算方法的貨物進行收貨時,Odoo 會產生會計日記賬記項。你可在產品頁面的 產品分類 欄位旁邊,點選 ➡️ (箭嘴) 圖示,以配置 價格差異賬戶。

在 賬戶屬性 中,輸入賬戶名稱並按一下 建立並編輯,以建立新的 價格差異賬戶。然後,將賬戶 類型 設為 開支,並按一下 儲存。

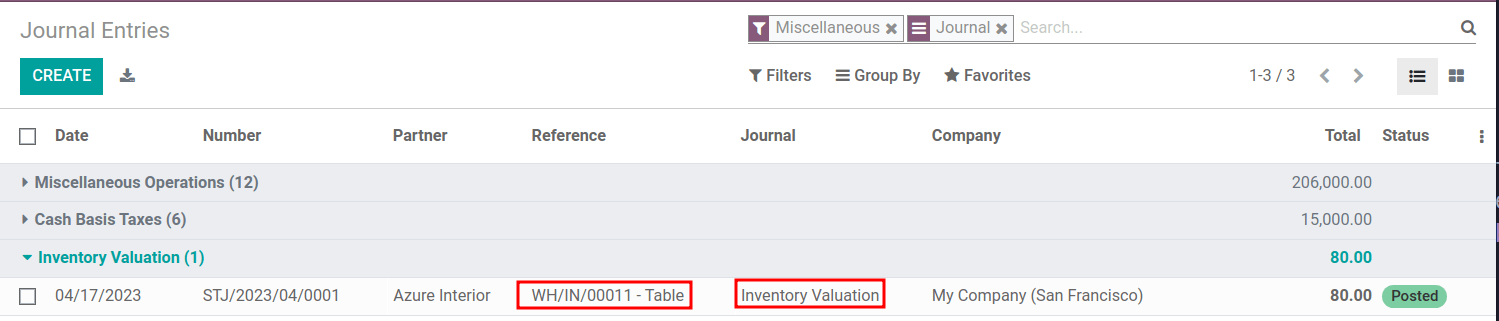

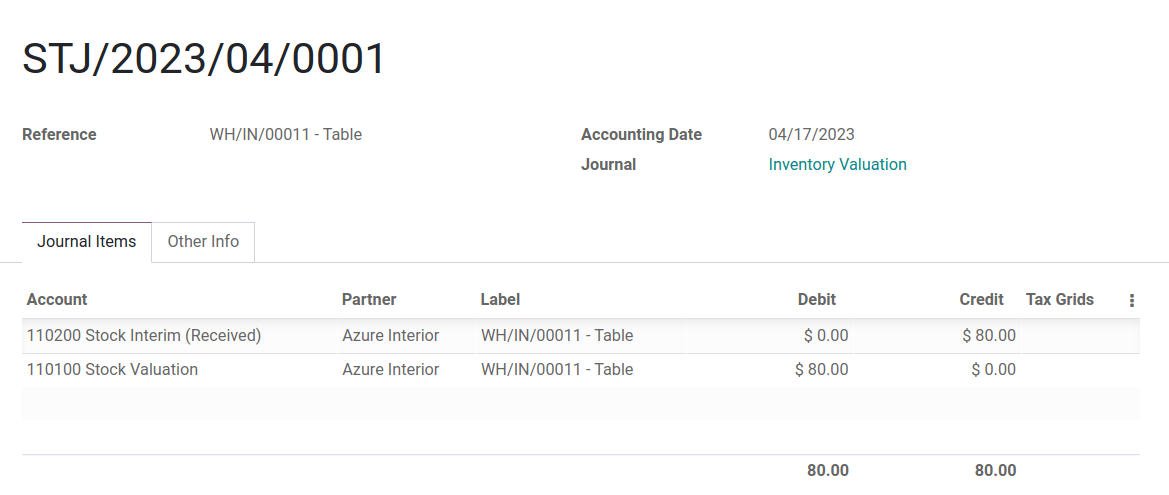

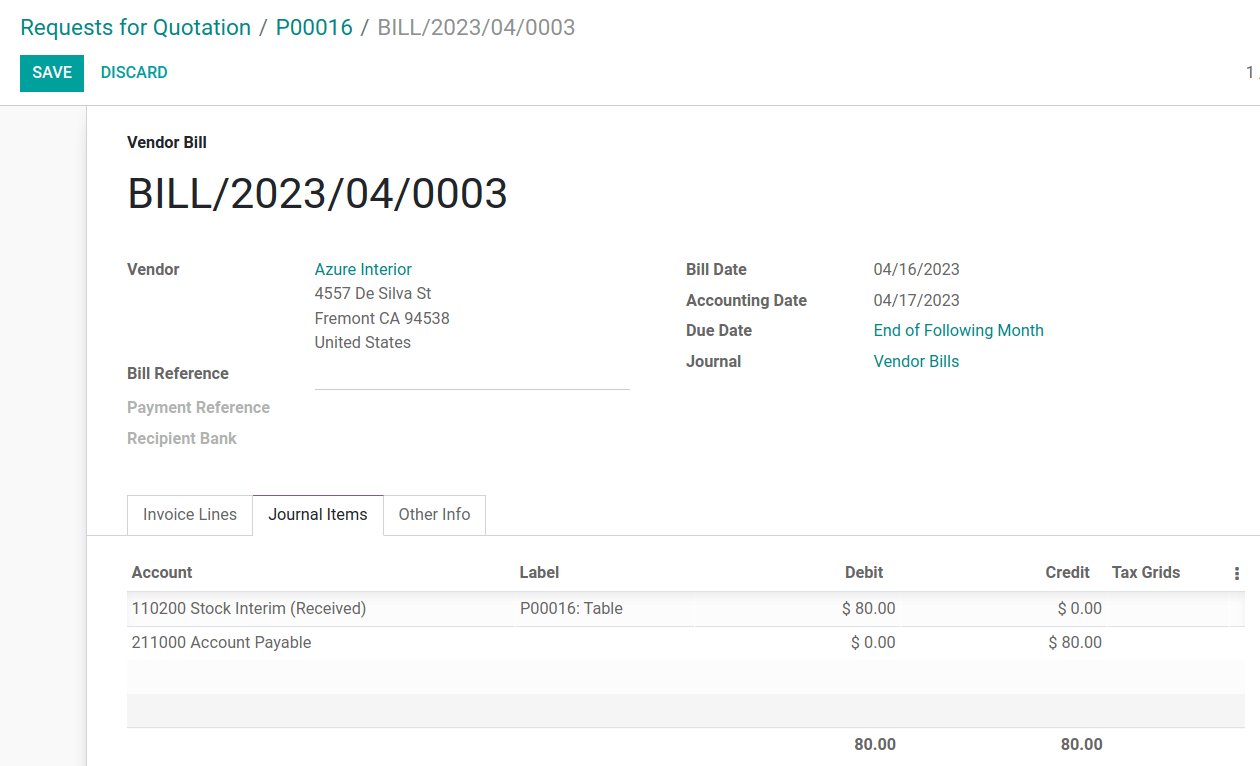

之後,在 採購 或 庫存 應用程式中,為貨物進行收貨,並前往 。在列表中,找出與相關產品的倉庫收貨操作相符的 參考編號。

按一下 8 張桌子的資料行。會計日記賬記項顯示,這 8 張桌子收貨時, 庫存價值 賬戶增加了 $80 ;相反, 庫存輸入 賬戶〔預設是設為 暫記存貨(已收貨) 賬戶〕則貸記了 $80 。

收到供應商賬單時賬戶已平衡¶

在此例子中,公司最初的產品(桌子)庫存為零,其後從供應商收到 8 張桌子。收到供應商就 8 張桌子開立的賬單時:

使用 庫存輸入 賬戶中的

$80去支付賬單。這樣會抵銷賬項,賬戶現時結餘為$0。庫存輸入 借記

$80(以使該賬戶平衡)。應付款項 貸記

$80。此賬戶記錄公司欠款,會計人員會根據相關金額,向供應商開立支票。

在 Odoo 系統內¶

供應商要求付款時,可前往 ,並選擇該 8 張桌子的採購訂單( PO )。在採購訂單內,選擇 建立賬單。

切換至 日記賬項目 分頁,查看 $80 是如何從暫存賬戶 暫記存貨(已收貨) 轉入 應付款項 。之後按一下 確認 賬單,以記錄向供應商付款。

產品交付時¶

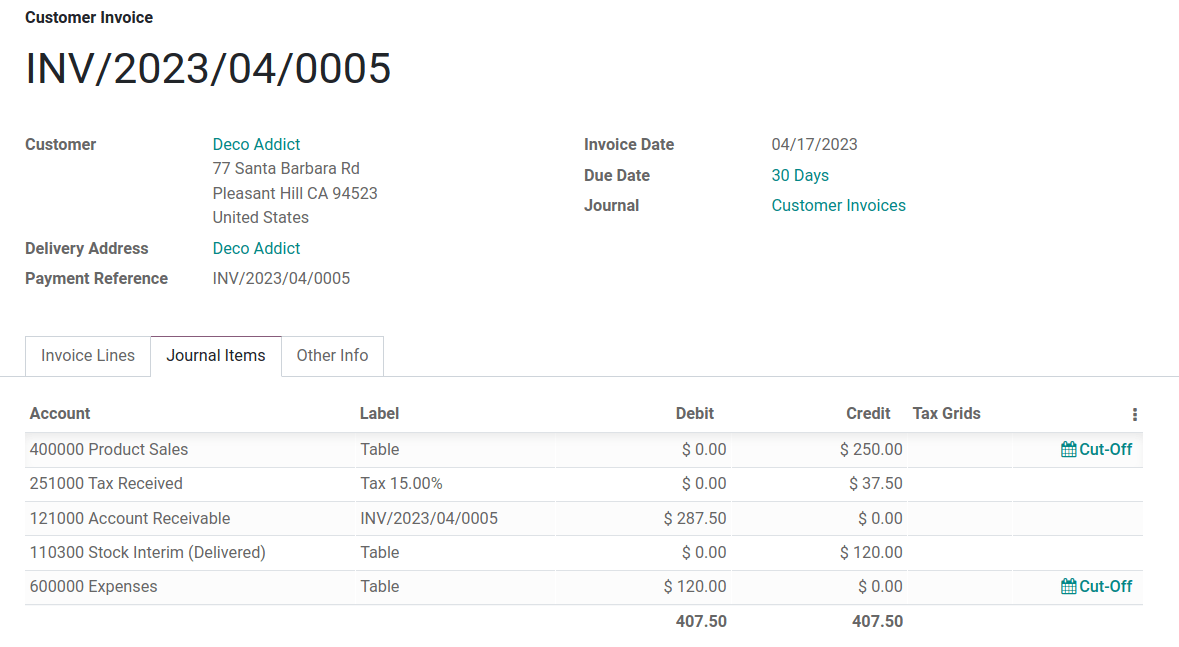

在 上述示例 中,當向客戶交付 10 件產品時, 庫存輸入 賬戶會不受影響,因為沒有新產品入庫。簡單而言:

庫存估值 貸記

$120。庫存估值減值$120,表示有價值$120的產品離開了公司。應收款項 會借記,以記錄今次銷售的收入。

在向客戶開立 10 張桌子發票的會計日記賬記項中, 產品銷售 、 已收稅款 及 應收款項 三個賬戶,全部都與產品銷售有關。 應收款項 是收取客戶付款時入賬的賬戶。

在英式(Anglo-Saxon)會計中,銷售完成後會即時確認銷貨成本(COGS)。因此,在產品售出、報廢或退回前,都不會考慮在庫產品的成本。 開支 賬戶會借記 $120 ,記錄在此期間存放 10 張桌子的成本。

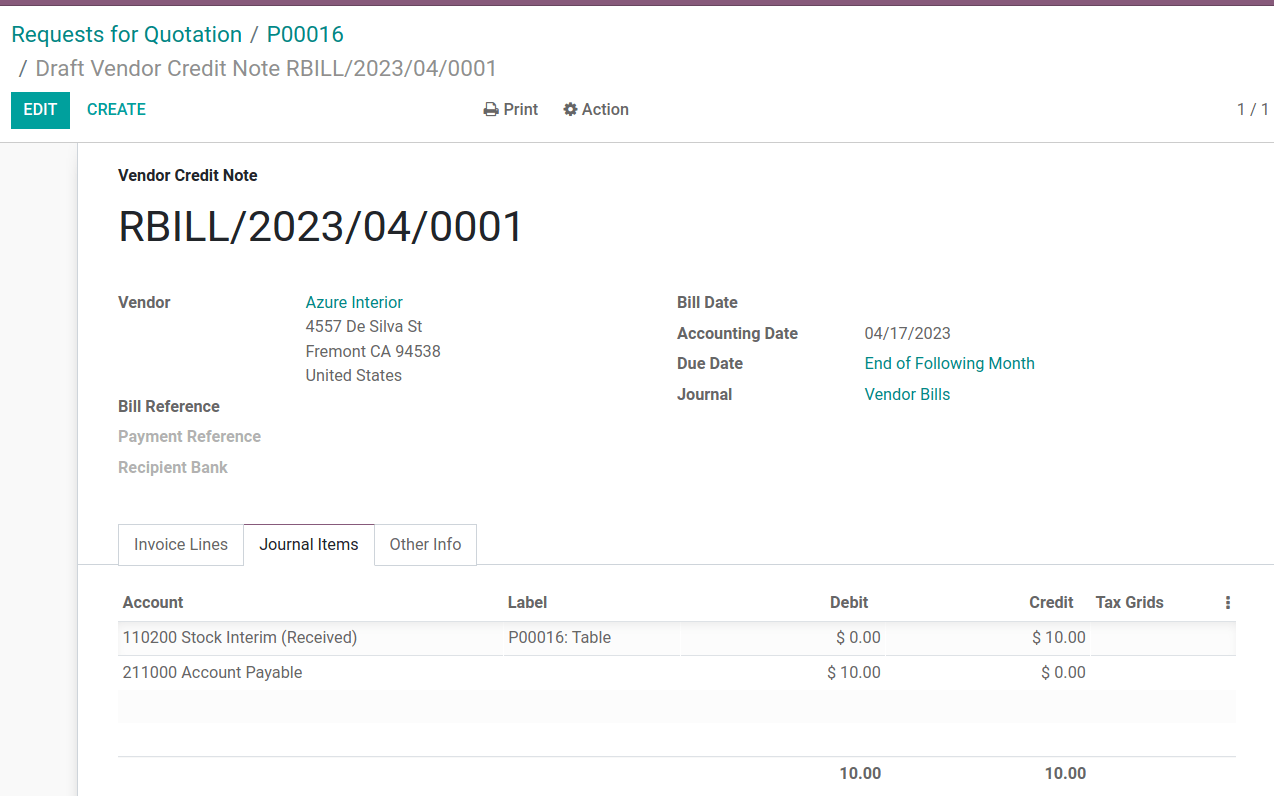

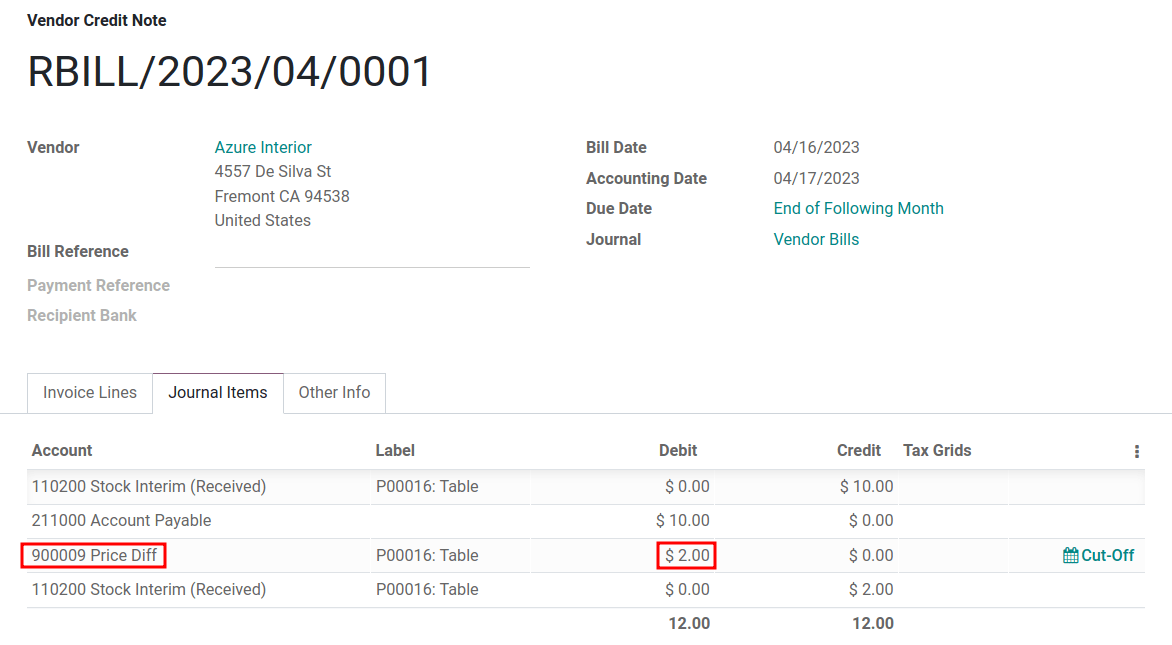

產品退貨時¶

在 上述示例 中,向供應商退回 1 件以 $10 採購的產品時,公司會預期 應付款項 賬戶中,會有從供應商收取的 $10 。不過, 庫存輸入 賬戶必須借記 $12 ,因為退貨時的平均成本是 $12 。差額 $2 在 價格差異賬戶 中記賬,該賬戶可在產品的 產品類別 中設置。

備註

價格差異賬戶 的運作方式會因本地化套裝不同而異。在這種情況下,該賬戶是用於記錄供應商價格與 自動化 庫存估值方法之間的差異。

總結:

庫存輸入 賬戶借記

$10,將桌子從庫存移至庫存輸入。此移動是用以指明該些桌子將用於出貨。庫存輸入 借記額外

$2,以記錄 價格差異 。庫存估值 賬戶貸記

$12,因為相關物品離開庫存。

收到供應商退款後:

庫存輸入 賬戶貸記

$10,以符合桌子的價格。應付款項 借記

$10。會計人員將按此金額收款,並在日記賬記錄收到付款。