Cazuri de utilizare ale contului analitic¶

Contabilitatea analitică poate fi utilizată pentru mai multe scopuri:

analiza costurilor unei companii

refacturarea timpului unui client

analiza performanței unui serviciu sau a unui proiect

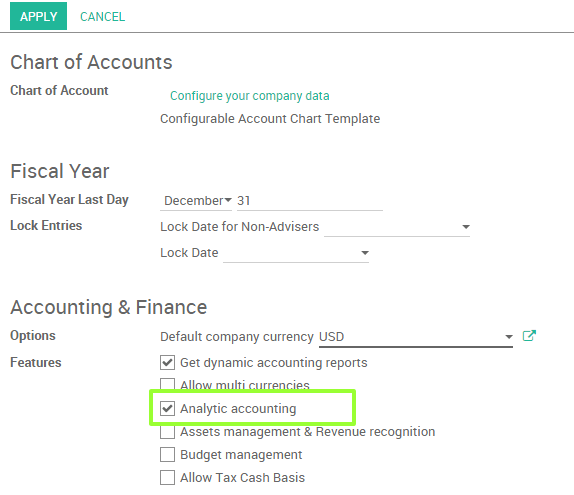

Pentru a gestiona contabilitatea analitică, trebuie să o activați în :

Pentru a ilustra clar conturile analitice, veți urmări trei cazuri de utilizare, fiecare într-unul dintre trei tipuri diferite de companie:

Companie industrială: Analiza costurilor

Firma de avocatură: refacturarea orelor petrecute

Companie IT/Servicii: analiza performanței

Caz 1: Companie industrială: Analiza costurilor¶

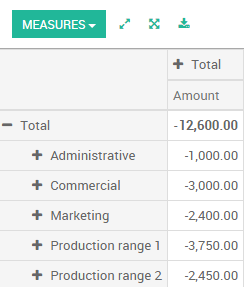

În industrie, veți găsi adesea grafice analitice ale conturilor structurate în departamente și produse pe care compania este construită.

Obiectivul este de a examina costurile, vânzările și marjele pe departament/resurse și pe produs. Primul nivel al structurii cuprinde diferitele departamente, iar nivelurile inferioare reprezintă gamele de produse pe care compania le face și le vinde.

Grafic analitic al conturilor pentru o companie de fabricare industrială:

Departamentul de marketing

Departamentul comercial

Departamentul de administrare

Gama de producție 1

Gama de producție 2

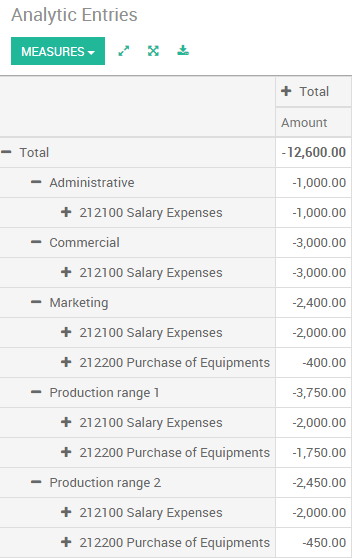

În uzul zilnic, este util să marcați contul analitic pe fiecare factură de cumpărare. Când factura este aprobată, va genera automat intrările pentru ambele conturi generale și corespunzătoare analitice. Pentru fiecare intrare pe conturile generale, există cel puțin o intrare analitică care aloca costuri departamentului care le-a suportat.

Aici este o posibilă împărțire a unor intrări contabile generale pentru exemplul de mai sus, alocate diferitelor conturi analitice:

Conturi generale |

Conturi analitice |

|||||

|---|---|---|---|---|---|---|

Titlu |

Cont |

Debit |

Credit |

Cont |

Valoare |

|

Cumpărarea materialelor prime |

2122 |

1500 |

Gama de producție 1 |

-1 500 |

||

Subcontractori |

2122 |

450 |

Gama de producție 2 |

-450 |

||

Notă de credit pentru materiale defecte |

2122 |

200 |

Gama de producție 1 |

200 |

||

Taxe de transport |

2122 |

450 |

Gama de producție 1 |

-450 |

||

Costuri personal |

2121 |

10000 |

Marketing |

-2 000 |

||

Comercial |

-3 000 |

|||||

Administrativ |

-1 000 |

|||||

Gama de producție 1 |

-2 000 |

|||||

Gama de producție 2 |

-2 000 |

|||||

PR |

2122 |

450 |

Marketing |

-400 |

Reprezentarea analitică a departamentelor vă permite să investigați costurile alocate fiecărui departament în companie. Planul de conturi analitic arată distribuția costurilor companiei folosind exemplul de mai sus:

În acest exemplu de structură ierarhică în Odoo, puteți analiza nu numai costurile fiecărei gamă de produse, ci și costurile întregii producții. Un raport care se referă la ambele conturi generale și conturi analitice vă permite să obțineți o descompunere a costurilor în cadrul unui anumit departament.

Exemplele de mai sus sunt bazate pe o descompunere a costurilor companiei. Alocările analitice pot fi la fel de eficiente și pentru vânzări. Aceasta vă permite să obțineți profitabilitatea (vânzări - costuri) a diferitelor departamente.

Această reprezentare analitică a departamentelor este de obicei utilizată de companii comerciale și industrii.

O variantă a acestui, nu este să-l descompună prin vânzări și departamente de marketing, dar să atribuiți fiecare cost la gama sa corespunzătoare de produse. Aceasta vă va oferi o analiză a profitabilității fiecărei gamă de produse.

Alegerea uneia în loc de alta depinde de cum priviți efortul dvs. de marketing. Este un cost global alocat într-o anumită manieră generală, sau este fiecare gamă de produse responsabilă pentru propriile sale costuri de marketing?

Cazul 2: Birou de avocatură: costurile resurselor umane?¶

Birourile de avocatură adoptă în general managementul prin caz, unde fiecare caz reprezintă un fișier de client curent. Toate cheltuielile și produsele sunt apoi atașate unui anumit fișier / cont analitic.

O preocupare principală a birourilor de avocatură este facturarea orelor lucrate și profitabilitatea pe caz și pe angajat.

Mecanismele utilizate pentru codificarea orelor lucrate vor fi prezentate în detaliu în documentația de programare. Ca în majoritatea proceselor sistemului, orele lucrate sunt integrate în contabilitatea analitică. În formularul angajatului, specificați costul angajatului. Taxa orară este o funcție a costului angajatului.

Așadar, o firmă de avocatură va opta pentru o reprezentare analitică care reflectă managementul timpului pe care angajații îl petrec pe diferitele cazuri de clienți.

Facturarea pentru diferitele cazuri este puțin neobișnuită. Cazurile nu se potrivesc cu nicio intrare în contul general sau nu provin din facturi de cumpărare sau vânzare. Sunt reprezentate de diferite operațiuni analitice și nu au contrapartide exacte în conturile generale. Sunt calculate pe baza costului orar pe angajat.

La sfârșitul lunii, când plătiți salariile și beneficiile, le integrați în conturile generale, dar nu în conturile analitice, deoarece acestea au fost deja luate în considerare în facturarea fiecărui cont. Un raport care relatează datele din conturile analitice și generale vă permite apoi să comparați totalurile, astfel încât puteți ajusta estimările costului orar pe angajat în funcție de timpul lucrat efectiv.

Tabela de mai jos arată un exemplu de intrări diferite pe care le puteți găsi pentru contul dvs. analitic:

Titlu |

Cont |

Sumă |

Cont general |

Debit |

Credit |

|

|---|---|---|---|---|---|---|

Studiați fișierul (1 h) |

Caz 1.1 |

-15 |

||||

Căutare de informații (3 h) |

Caz 1.1 |

-45 |

||||

Consultare (4 h) |

Caz 2.1 |

-60 |

||||

Taxe de serviciu |

Caz 1.1 |

280 |

705 – Servicii de facturare |

280 |

||

Cumpărare materiale de birou |

Administrativ |

-42 |

601 – Cumpărare mobilier |

42 |

||

Cost combustibil - Deplasare client |

Caz 1.1 |

-35 |

613 – Transporturi |

35 |

||

Salarii personal |

6201 – Salarii |

3 000 |

Asemenea structură vă permite să faceți o analiză detaliată a profitabilității diferitelor tranzacții.

Pentru mai multe detalii despre profitabilitate, vă rugăm să citiți următorul document: Urmăriți costurile resurselor umane cu fișele de pontaj

Dar contabilitatea analitică nu este limitată la o analiză simplă a profitabilității diferitelor clienți.Aceleași date pot fi utilizate pentru reîncărcarea automată a serviciilor către client la sfârșitul lunii. Pentru a factura clienții, conectați contul analitic la o comandă de vânzare și vând produse care gestionează timesheet sau cheltuieli.

Caz 3: Companie de servicii IT: analiză performanță¶

Majoritatea companiilor de servicii IT se confruntă cu următoarele probleme:

planificare proiect,

facturare, profitabilitate și urmărire financiară a proiectelor,

gestionarea contractelor de asistență.

Pentru a face față acestor probleme, ar trebui să utilizați un plan de conturi analitic structurat după proiect și după comanda de vânzare.

Managementul serviciilor, cheltuielilor și vânzărilor este similar cu cel prezentat mai sus pentru avocați. Facturarea și studiul profitabilității sunt de asemenea similare.

Dar acum priviți contractele de asistență. Aceste contracte sunt de obicei limitate la un număr de ore preplătite. În fiecare serviciu postat în conturile analitice se arată orele rămase de asistență. Pentru a gestiona contractele de asistență, ar trebui să creați un produs configurat pentru facturare pe comandă și să conectați comanda de vânzare la un cont analitic

În Odoo, fiecare linie analitică listează numărul de unități vândute sau utilizate, precum și ceea ce de obicei găsiți acolo - suma în unități de monedă (USD sau GBP, sau orice altă alegere faceți). Așadar, puteți aduna cantitățile vândute și utilizate pe fiecare comandă de vânzare pentru a determina dacă mai rămân ore din contractul de asistență.

Concluzie¶

Contabilitatea analitică vă ajută să analizați costurile și veniturile indiferent de cazul de utilizare. Puteți vinde sau cumpăra servicii, urmăriți timpul sau analizați performanța producției.

Contabilitatea analitică este flexibilă și ușor de utilizat prin toate aplicațiile Odoo (vânzări, achiziții, foaie de timp, producție, factură, …).