Contabilidad analítica¶

Véase

La contabilidad analítica se puede usar para muchos propósitos:

analizar los costos de una empresa,

volver a factura tiempo a un cliente,

analizar el comportamiento de un servicio o un proyecto.

Para gestionar la contabilidad analítica, debe activarla en :

Para ilustrar cuentas analíticas con claridad, seguirá tres casos de uso, cada uno de tres diferentes tipos de empresa:

Empresa industrial: análisis de costos

Despacho de abogados: volver a facturar horas dedicadas

Empresa de servicios de TI: análisis de rendimiento

Caso 1: Empresa industrial: análisis de costos¶

En industria, usualmente encontrará planes de cuentas analíticos estructurados en departamentos y productos en los que la empresa misma fue creada.

El objetivo es examinar los costos, ventas y márgenes por departamento/recursos y por producto. El primer nivel de la estructura abarca los diferentes departamentos, y los niveles más bajos representan los rangos de producto que la empresa hace y vende.

Plan de cuentas analítico para una empresa de la Industria de la fabricación:

Departamento de marketing

Departamento comercial

Departamento de administración

Rango de producción 1

Rango de producción 2

En un uso diario, es útil marcar la cuenta analítica en cada factura de compra. Cuando la factura se aprueba, automáticamente generará los asientos para ambas, la general y las correspondientes cuentas analíticas. Para cada asiento en las cuentas generales, hay por lo menos un asiento analítico que asigna costos al departamento que incurrió en ellos.

A continuación le presentamos un posible desglose de algunos asientos contables generales para el ejemplo anterior, asignados a varias cuentas analíticas:

Cuentas generales |

Cuentas analíticas |

|||||

|---|---|---|---|---|---|---|

Título |

Cuenta |

Debe |

Haber |

Cuenta |

Valor |

|

Compra de materias primas |

2122 |

1500 |

Rango de producción 1 |

-1 500 |

||

Subcontratistas |

2122 |

450 |

Rango de producción 2 |

-450 |

||

Nota de crédito por materiales defectuosos |

2122 |

200 |

Rango de producción 1 |

200 |

||

Gastos de transporte |

2122 |

450 |

Rango de producción 1 |

-450 |

||

Gastos del personal |

2121 |

10000 |

Marketing |

-2 000 |

||

Comercial |

-3 000 |

|||||

Administrativo |

-1 000 |

|||||

Rango de producción 1 |

-2 000 |

|||||

Rango de producción 2 |

-2 000 |

|||||

PR |

2122 |

450 |

Marketing |

-400 |

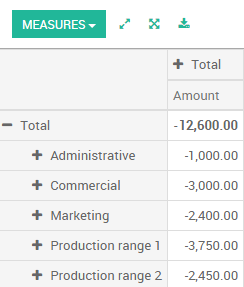

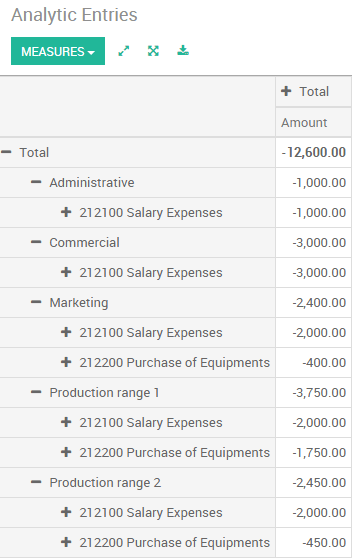

La representación analítica por departamento le permite investigar los costos asignados a cada departamento en la empresa. El plan de cuentas analítico muestra la distribución de los costos de la empresa usando el ejemplo anterior:

En este ejemplo de una estructura jerárquica en Odoo, puede analizar no solo los costos de cada rango de producto, sino también los costos de toda la producción. Un reporte que relaciona ambas, tanto las cuentas generales como las cuentas analíticas, le permite obtener un desglose de costos dentro de un departamento específico.

Los ejemplos anteriores se basan en un desglose de los costos de la empresa. Las asignaciones analíticas pueden ser igual de efectivas para ventas. Eso le da la rentabilidad (ventas - costos) de diferentes departamentos.

Esta representación analítica por departamento la usan principalmente los sectores y empresas comercializadoras.

Una variación de esto no es desglosarlo por ventas y departamentos de marketing, sino asignar cada costo a su correspondiente rango de producto. Esto le dará un análisis de la rentabilidad de cada rango de producto.

Elegir uno en lugar de otro depende de cómo examine su labor de marketing. ¿Es un costo global asignado en forma general, o cada rango de producto es responsable por sus propios costos de marketing?

Caso 2: despacho de abogados: ¿costos de recursos humanos?¶

Los despachos de abogados generalmente adoptan la gestión por caso, donde cada caso representa un archivo de cliente actual. Posteriormente, todos los gastos y productos se agregan a un archivo/cuenta analítica específica.

Una preocupación principal de los despachos de abogados es la facturación de horas trabajadas y la rentabilidad por caso y por empleado.

Los mecanismos que se utilizan para la codificación de horas trabajadas se cubrirán a detalle en la documentación de Hojas de horas. Como la mayoría de procesos de sistema, las horas trabajadas se integran en la contabilidad analítica. Especifique el costo del empleado en el formulario del empleado. El cargo por hora es una función del costo del empleado.

Por lo que una firma de abogados optará por una representación analítica la cual refleje la administración del tiempo que el empleado trabaja en los diferentes casos de clientes.

La facturación por diferentes casos es un poco inusual. Los casos no coinciden con ningún asiento en la cuenta general ni vienen de facturas de compra o venta. Los representan varias operaciones analíticas y no tienen contrapartidas exactas en las cuentas generales. Se calculan según el costo por hora por empleado.

Al final del mes, cuando pague los salarios y beneficios, intégrelos en las cuentas generales pero no en las cuentas analíticas, porque ya se consideraron para facturación de cada cuenta. Un reporte que relacione datos desde las cuentas generales y analíticas le permite comparar los totales, así podrá reajustar sus estimados de costo por hora por empleado dependiendo del tiempo trabajado en realidad.

La siguiente tabla muestra un ejemplo de diferentes asientos analíticos que puede encontrar para su cuenta analítica:

Título |

Cuenta |

Importe |

Cuenta general |

Debe |

Haber |

|

|---|---|---|---|---|---|---|

Estudiar el archivo (1 h) |

Caso 1.1 |

-15 |

||||

Buscar la información (3 h) |

Caso 1.1 |

-45 |

||||

Consulta (4 h) |

Caso 2.1 |

-60 |

||||

Gastos de servicio |

Caso 1.1 |

280 |

705 - Servicios de facturación |

280 |

||

Compra de papelería |

Administrativo |

-42 |

601 - Compra de muebles |

42 |

||

Costo de combustible - Viaje de cliente |

Caso 1.1 |

-35 |

613 - Transportes |

35 |

||

Salarios del personal |

6201 - Salarios |

3 000 |

Tal estructura le permite hacer un estudio detallado de la rentabilidad de varias transacciones.

Para obtener más detalles sobre la rentabilidad, lea el siguiente documento: Llevar el seguimiento de costos de recursos humanos con hojas de horas

Pero la contabilidad analítica no se limita a un simple análisis de la rentabilidad de diferentes clientes. Los mismos datos se pueden utilizar para volver a cobrar automáticamente servicios al cliente al final del mes. Para facturar clientes, solo vincule la cuenta analítica a una orden de venta y venda productos que manejen hojas de horas o gastos.

Caso 3: Empresa de servicios de TI: análisis de rendimiento¶

La mayoría de empresas que prestan servicios de TI enfrentan los siguientes problemas:

planeación de proyectos,

facturación, rentabilidad y seguimiento financiero de los proyectos,

gestión de contratos de soporte.

Para lidiar con estos problemas, use un plan de cuentas analítico estructurado por proyecto y por orden de venta.

La gestión de servicios, gastos y ventas es similar a lo que se presentó antes para abogados. La facturación y el estudio de rentabilidad también son similares.

Pero ahora revise los contratos de soporte. Estos contratos usualmente se limitan a un número prepagado de horas. Cada servicio publicado en las cuentas analíticas muestra las horas de soporte restantes. Para gestionar contratos de soporte, cree un producto configurado a una factura en la orden y vincule la orden de venta a una cuenta analítica.

En Odoo, cada línea analítica muestra el número de unidades vendidas o utilizadas, así como lo que usualmente encontraría ahí: el importe en unidades de divisa (USD o GBP, o cualquier otra que elija). Así puede sumar las cantidades vendidas y utilizadas en cada orden de venta para determinar si quedan horas del contrato de soporte.

Conclusión¶

La contabilidad analítica le ayuda a analizar costos e ingresos en cualquier caso de uso. Puede vender o comprar servicios, registrar tiempo o analizar el rendimiento de la producción.

La contabilidad analítica es flexible y fácil de usar en todas las aplicaciones de Odoo (Ventas, Compra, Hojas de horas, Fabricación, Facturación, etc.).