Conceptos Básicos Facturación Electrónica - Localización Colombia

Conceptos Básicos Facturación Electrónica

Localización Colombia

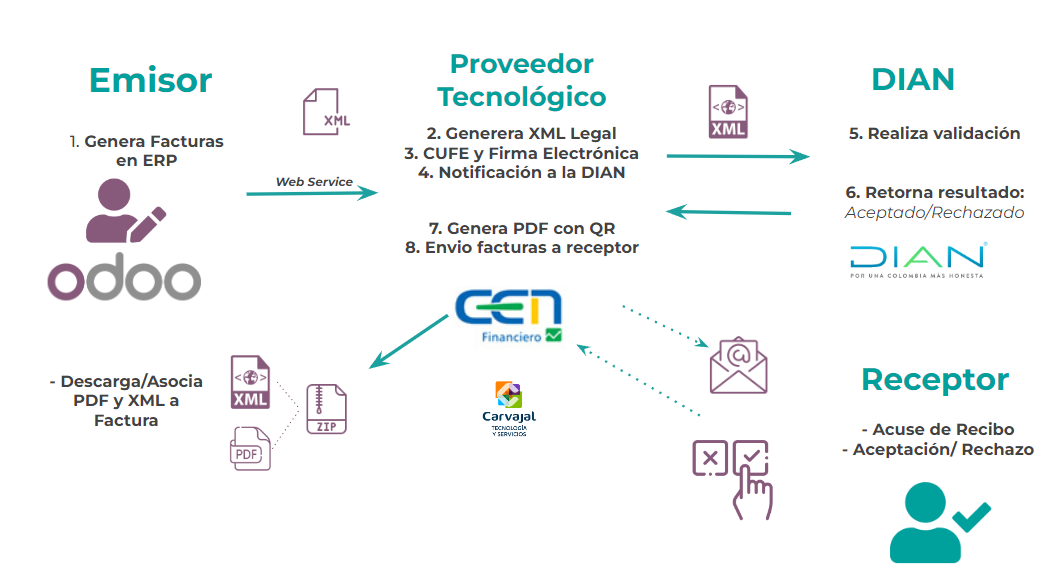

Factura Electrónica: Es la evolución de la factura tradicional, para efectos legales tiene la misma validez que el papel, sin embargo, se genera, valida, expide, recibe, rechaza y conserva electrónicamente.

DIAN: Dirección de Impuestos y Aduanas Nacionales y se encarga de administrar y controlar las obligaciones tributarias, aduaneras y cambiarias en Colombia.

Proveedor Tecnológico: Es una empresa habilitada por la DIAN para prestar a los facturadores electrónicos los servicios de generación, transmisión, entrega y/o expedición y conservación de facturas electrónicas.

Emisor: Empresa o persona que vende un bien o servicio y emite una factura electrónica.

Receptor: Empresa o persona que compra un bien o servicio y recibe una factura electrónica.

CUFE: Código Único de Factura Electrónica. Es un valor alfanumérico que permite la identificación inequívoca de cada factura electrónica, y pasa a ser reflejado en los demás documentos electrónicos que se deriven de la misma.

Flujo de Facturación electrónica en Colombia

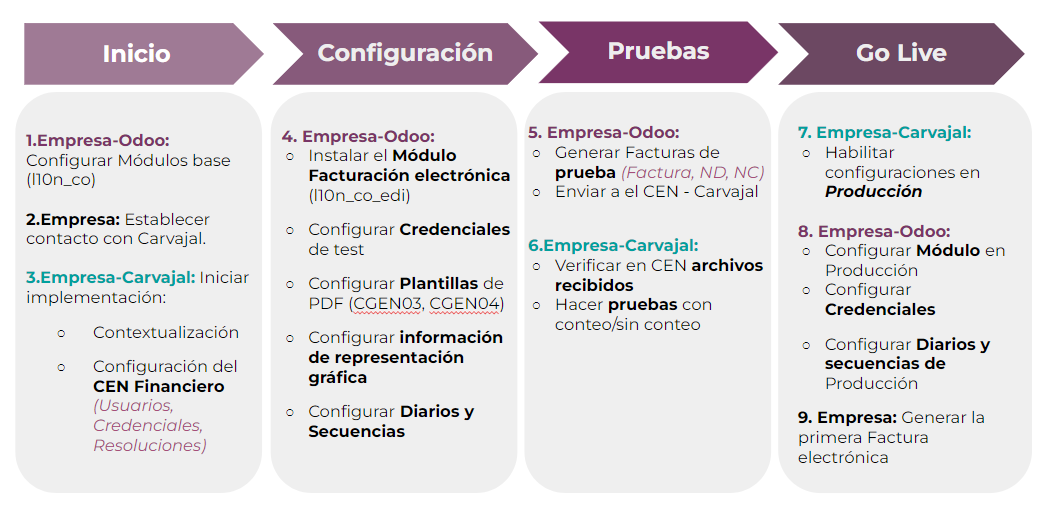

Proceso de Implementación

Para un proceso exitoso de Implementación de Facturación Electrónica para la localización colombiana se deben realizar una serie de actividades que se describen a continuación.

لا توجد تعليقات حالياً.

لتكون أول من يترك تعليقاً.