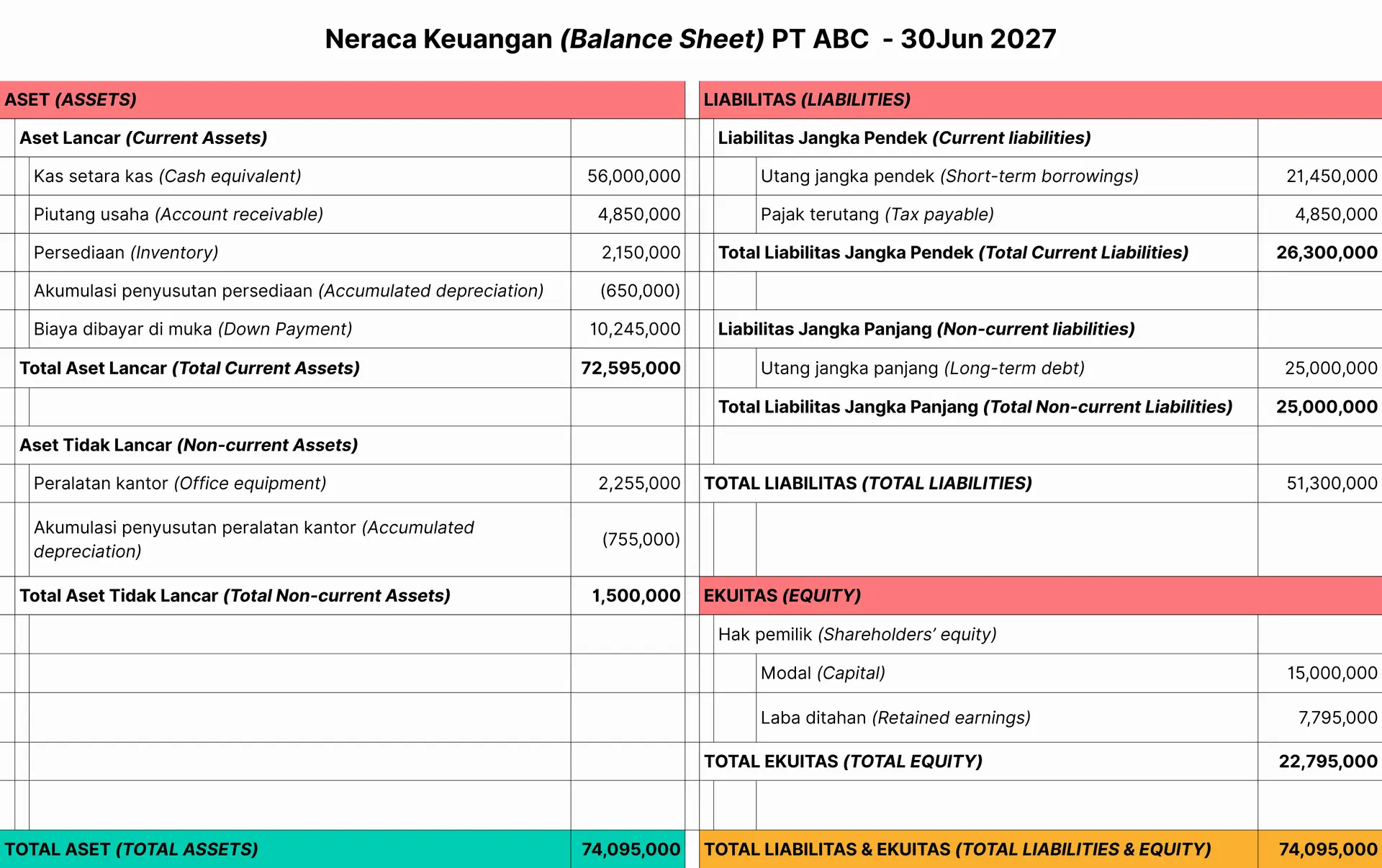

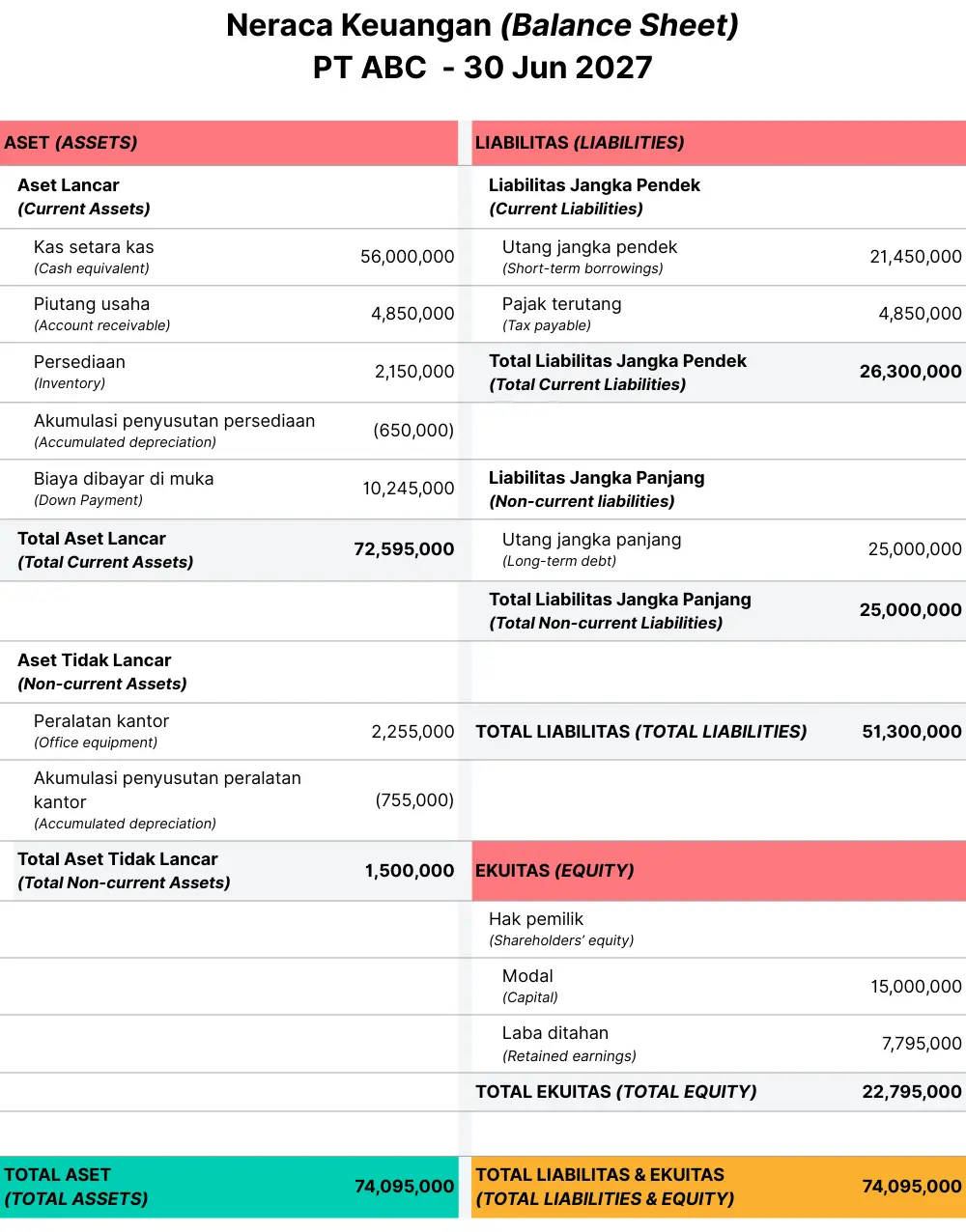

Neraca keuangan atau balance sheet adalah laporan keuangan yang menunjukkan posisi keuangan suatu entitas pada suatu titik waktu tertentu.

Laporan ini menggambarkan secara rinci apa yang dimiliki (aset), apa yang menjadi kewajiban (liabilitas), dan modal pemilik (ekuitas) pada saat itu.

Adanya neraca keuangan penting untuk menghitung rasio keuangan bisnis.

Ide Usaha Rumahan & Tips Mudah Kelolanya dengan ERPKomponen Utama Neraca Keuangan

Komponen Utama Neraca Keuangan

Neraca disusun berdasarkan rumus dasar:

Aset = Liabilitas + Ekuitas

Dengan rumus tersebut, bisa dipahami bahwa Aset dikurangi Liabilitas (atau yang umum disebut beban) sama dengan Ekuitas, yang bisa diartikan sebagai nilai perusahaan bagi pemilik bisnis.

1. Aset

Aset adalah segala sesuatu yang dimiliki perusahaan yang memiliki nilai ekonomi, terbagi menjadi dua jenis:

- Aset Lancar (Current Assets)

Merupakan aset yang bisa dikonversikan menjadi uang tunai dalam satu tahun atau kurang, contohnya kas, piutang usaha, persediaan, surat berharga.

- Aset Tidak Lancar (Non-Current Assets)

Sebaliknya, aset tidak lancar adalah aset yang butuh waktu lama untuk dikonversi menjadi uang. Contohnya properti, investasi jangka panjang, hak paten, mesin.

2. Liabilitas

Liabilitas adalah jumlah kewajiban perusahaan yang harus dibayar ke pihak luar. Sama seperti aset, liabilitas juga dibagi menjadi dua:

- Liabilitas Jangka Pendek (Current Liabilities)

Segala utang usaha atau beban yang masih harus dibayar dalam waktu satu tahun sejak tagihan masuk.

Misalkan sebuah bisnis memiliki cicilan selama 10 tahun untuk membeli ruko, maka 1 tahun masuk jangka pendek dan sisanya jangka panjang.

- Liabilitas Jangka Panjang (Non-Current Liabilities)

Di sisi lain, liabilitas jangka panjang adalah segala beban yang memakan waktu lebih dari satu tahun untuk dilunaskan. Contohnya pinjaman bank dan obligasi.

3. Ekuitas

Ekuitas di bisnis adalah hak pemilik/shareholder atas aset setelah dikurangi liabilitas. .

Langkah-Langkah Menyusun Neraca Keuangan

Tentukan Tanggal Neraca

Umumnya akhir periode akuntansi (contoh: 31 Desember, 30 Juni).

Kumpulkan Data Keuangan

Data ini bisa diperoleh dari buku besar atau laporan sistem akuntansi.

Susun Bagian Aset

Contoh aset: Kas, piutang, persediaan, aset tidak lancar.

Susun Bagian Liabilitas

Contoh liabilitas: Pinjaman

Hitung dan Susun Bagian Ekuitas

Komponen ekuitas

- Modal awal atau disetor

- Tambahan modal (jika ada)

- Laba ditahan (akumulasi keuntungan)

Cek Keseimbangan Rumus Neraca

Pastikan --> Aset = Liabilitas + Ekuitas.

Jika tidak seimbang, periksa ulang perhitungan atau klasifikasi akun.

Dengan Odoo, langkah-langkah ini jauh lebih mudah.

Semua pencatatan sudah terhubung otomatis ke laporan neraca. Bahkan, Anda bisa menarik neraca interim (sementara) kapan pun dibutuhkan.

Susun Neraca Keuangan ala Odoo

Menyusun neraca bisa memakan waktu jika dilakukan secara manual—terutama untuk bisnis yang sudah berkembang dan memiliki banyak transaksi.

Odoo sebagai platform ERP all-in-one menawarkan solusi yang efisien.

Di app Accounting Odoo, bisnis bisa:

Di app Accounting Odoo, bisnis bisa:

- Mencatat semua transaksi secara otomatis (penjualan, pembelian, pembayaran).

- Mengelompokkan akun ke dalam aset, liabilitas, dan ekuitas secara real-time.

- Menghasilkan neraca keuangan secara instan hanya dalam beberapa klik.

- Melacak aset tidak lancar dan menghitung depresiasi secara otomatis.

- Memonitor saldo akun dan melakukan rekonsiliasi bank tanpa repot.

- Mengakses laporan neraca kapan saja melalui dashboard yang intuitif.

Fitur seperti dynamic reporting and smart reconciliation membuat pembuatan dan pembaruan neraca jauh lebih cepat dibandingkan cara tradisional dengan Excel atau pencatatan manual.

Odoo juga mendukung berbagai standar akuntansi lokal dan internasional (seperti PSAK dan IFRS), sehingga cocok digunakan oleh perusahaan di Indonesia maupun skala global.

📚 Istilah di Neraca Keuangan

Berikut istilah yang sering muncul dalam neraca keuangan:

- Aset Lancar: Aset yang cepat dicairkan

- Aset Tetap/Tidak Lancar: Aset jangka panjang untuk operasional

- Piutang: Uang yang harus dibayar oleh pelanggan atas penjualan secara kredit.

- Utang Usaha: Utang ke supplier

- Laba ditahan: Laba bersih yang tidak dibagikan sebagai dividen dan disimpan untuk pertumbuhan bisnis.

- Beban Dibayar di Muka: Biaya yang telah dibayar sebelum layanan atau barang diterima.

- Persediaan: Barang yang tersedia untuk dijual atau sedang dalam proses produksi.

- Kas dan Setara Kas: Aset likuid, seperti uang tunai dan saldo bank

- Liabilitas Jangka Pendek: Kewajiban yang harus dibayar dalam waktu satu tahun.

- Liabilitas Jangka Panjang: Utang atau kewajiban yang jatuh tempo lebih dari satu tahun.

- Ekuitas Pemegang Saham: Klaim pemilik atas aset perusahaan setelah dikurangi liabilitas (termasuk laba ditahan dan modal disetor).

- Aset Tidak Berwujud: Aset non-fisik seperti paten, merek dagang

Tertarik untuk menyederhanakan proses bisnis Anda? Mulailah dari tombol di bawah ini!